Amsterdam, 9 juni 2017 – Vandaag om 12:00 uur werd Transparency International Nederland (TI-NL) bevraagd door de Parlementaire ondervragingscommissie Fiscale constructies van de Tweede Kamer over de doorsluispraktijken van in Nederland gevestigde brievenbusmaatschappijen en het wegsluizen van particuliere vermogens naar buitenlandse doelvennootschappen. De reden dat TI-NL door de ondervragingscommissie is uitgenodigd hangt mede samen met de resultaten van een onderzoek dat TI-NL in april 2017 heeft gepubliceerd over het vergroten van transparantie over uiteindelijk begunstigden (Ultimate Beneficial Owner, UBO).

Dat rapport maakt onderdeel uit van een project gefinancierd door de Europese Commissie, waarbij naast Nederland vijf andere nationale afdelingen van TI een dergelijk onderzoek verricht hebben. Vervolgens is door de Europese afdeling van TI een vergelijkend rapport gepubliceerd. Het Nederlandse rapport is geschreven door Fritz Streiff (werkzaam bij TI-NL van oktober 2016 t/m mei 2017), in samenwerking met en onder leiding van algemeen directeur Anne Scheltema Beduin. Het rapport is gebaseerd op een zogenaamd desk research, aangevuld met diepte-interviews met diverse in de sector werkzame personen en experts op dit gebied. De informatie die deze personen verschaft hebben is van algemene aard en gebruikt op een wijze die niet herleidbaar is naar de persoon of instantie; met deze personen is afgesproken ze niet met naam in het rapport te noemen.

Parlementaire ondervragingscommissie Fiscale constructies

De hoofdvraag van de parlementaire ondervraging luidt: “In hoeverre dragen doelvennootschappen in binnen- en buitenland bij aan maatschappelijk ongewenste fiscale praktijken en op welke wijze kan dit worden voorkomen?” Daarbij komen “twee in principe afzonderlijke kwesties [aan de orde], te weten:

1. het doorsluizen van kapitaal via in Nederland gevestigde doelvennootschappen zonder noemenswaardige reële economische activiteit in Nederland;

2. het wegsluizen van particuliere vermogens naar in het buitenland gevestigde doelvennootschappen, met de bedoeling deze aan het oog van de fiscus te onttrekken.”

De relatie tussen (fiscale) constructies en corruptie

Het primaire doel van TI-NL is het bestrijden van corruptie. In dat kader heeft TI-NL onderzoek gedaan naar UBO transparantie. Wat hebben fiscale constructies met corruptie te maken en welke rol speelt UBO-transparantie hierbij?

De kern is dat dezelfde of soortgelijke structuren die gebruikt worden om belasting te ontduiken en ontwijken, ook gebruikt worden om met corruptie samenhangende betalingen te maskeren of faciliteren. Gelden die aan het zicht van autoriteiten zijn onttrokken of daar onbekend zijn, kunnen gebruikt worden om ambtenaren om te kopen die bijvoorbeeld bevoegd zijn te beslissen over aanbestedingen of over belangrijk beleid. Dit geld wordt vervolgens via complexe structuren witgewassen om de illegale oorsprong ervan te verhullen.

De ‘Panama Papers’ laten zien dat de praktijk van het opzetten van offshore entiteiten en trusts omvangrijker is dan gedacht, en niet alleen door criminelen gebruikt wordt: ook invloedrijke politici, dictators, sporters en artiesten maken gebruik van deze structuren. Om effectief en succesvol van deze structuren gebruik te kunnen maken, is het essentieel dat de identiteit van degene die achter de schermen aan de touwtjes trekt, de UBO, onbekend blijft. Bijvoorbeeld van corrupte politici die verkregen smeergeld verplaatsen naar plekken waar geen overheidsinstantie bij kan. Het Stolen Asset Recovery Initiative van de Wereldbank concludeerde dat ruim 70% van 200 onderzochte corrupte politici anonieme vennootschappen en trusts gebruikten om hun identiteit te verhullen.

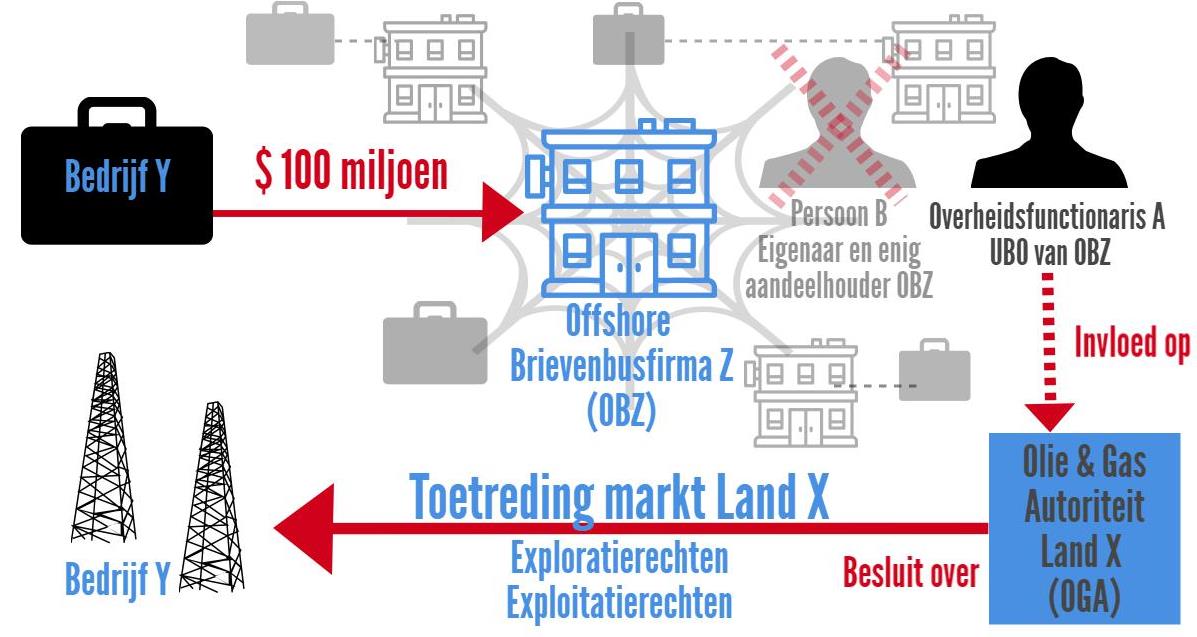

Hoe dat in zijn werk gaat kan blijken uit de volgende fictieve casus. Bedrijf Y wil in land X toetreden tot de markt om naar olie te zoeken (exploratie) en, indien olie wordt gevonden, naar olie te boren (exploitatie). In land X worden de besluiten over exploratie- en exploitatierechten genomen door een olie en gas autoriteit (OGA). Overheids-functionaris A, de zoon van de president van land X, heeft zeer grote invloed op de besluiten van OGA.

Om toe te treden tot de markt van land X is steun van een lokale partner onontbeerlijk. Er is eigenlijk maar één lokale partner beschikbaar in land X en dat is Offshore Brievenbusfirma Z (OBZ). Op papier is Persoon B de enige aandeelhouder en bestuurder van OBZ. Echter, in werkelijkheid is Overheidsfunctionaris A de UBO van OBZ: hij trekt achter de schermen aan de touwtjes. Om meer verwarring te creëren over de precieze eigendomsverhoudingen, zijn diverse holdings, onderhandse overeenkomsten en andere juridische structuren rondom OBZ opgetuigd, die samen een ingewikkeld web vormen. Overigens weet de directie van Bedrijf Y dat het aangaan en onderhouden van een “relatie” met Overheidsfunctionaris A een absolute voorwaarde is om zaken te doen in land X.

OGA heeft de exploitatie- en exploratierechten toegewezen aan een 100% dochteronderneming van OBZ, gevestigd in land K. Omdat bedrijven deze rechten niet onderling mogen overdragen of verkopen, heeft Bedrijf Y € 50 miljoen betaald aan een holding van OBZ om de exploitatie- en exploratierechten terug te geven aan OGA. Nadat OBZ dat gedaan heeft, heeft de OGA de rechten aan Bedrijf Y gegund. Vervolgens heeft Bedrijf Y nog eens € 50 miljoen aan weer een andere holding van OBZ betaald.

De transacties werden verricht via de Nederlandse bankrekening van een dochter van Bedrijf Y aan de rekeningen van holdings van OBZ in landen L en M. Een advocatenkantoor heeft gekeken of de transacties voldoen aan de eisen die de Foreign Corrupt Practices Act (FCPA, Amerikaanse anti-corruptiewetgeving) en andere anti-corruptiewetgeving hieraan stelt, voldoet. Het advocatenkantoor heeft niet achterhaald dat de daadwerkelijke UBO achter (de holdings van) OBZ Overheidsfunctionaris A was (noch heeft de directie van Bedrijf Y die hiervan op de hoogte was dit gemeld), en heeft groen licht gegeven voor de transacties.

Bovenstaande casus illustreert dat het belangrijk is te achterhalen wie de UBO van juridische structuren is. Als het advocatenkantoor en de bank geweten hadden dat Overheidsfunctionaris A mogelijk achter (de holding van) OBZ had gezeten, hadden zij een verscherpt due diligence onderzoek moeten doen. Immers, familieleden van staatshoofden zijn zogenaamde politiek prominente personen (Politically Exposed Persons, PEPs), en daarvoor geldt een extra hoog risico profiel. Dan hadden de bank en het advocatenkantoor mogelijk de corrupte constructie doorzien en aan de bevoegde autoriteiten kunnen melden.

Accurate en volledige informatie over UBO’s is dus van belang voor (financiële) instellingen en bedrijven om goed te kunnen inschatten welke risico’s gemoeid zijn bij het zakendoen met derde partijen. Niet alleen (financiële) instellingen en het bedrijfsleven hebben hier belang bij; ook voor handhavende- en opsporingsinstanties, journalisten en NGO’s is deze informatie noodzakelijk voor de opsporing van strafbare feiten of het uitvoeren van vormen van publieke of maatschappelijke controle.

Zelden handelen “verborgen UBO’s” alleen. Veelal worden zij geholpen door financiële en juridische dienstverleners die niet zelden meer aandacht hebben voor het maken van winst dan voor het respecteren van internationale standaarden op het gebied van cliëntenonderzoek en integriteit. Gelukkig nemen de meeste dienstverleners hun poortwachtersrol wel serieus. Een recent onderzoek van EY laat zien dat 91% van de respondenten geloven dat het belangrijk is de UBO te kennen van entiteiten waarmee zij zaken doen. Wanneer dit niet helder is, kan dit voor hen namelijk ernstige gevolgen hebben, waaronder problemen bij de uitvoering van een contract, boetes als gevolg van het overtreden van anti-corruptieregelgeving en/of reputatieschade.

Het belang van UBO-transparantie en de bijzondere positie van Nederland

De EU kent een relatief stabiel politiek en institutioneel stelsel, en is daarmee een aantrekkelijke bestemming voor het witwassen van criminele opbrengsten. Enorme bedragen aan illegale geldstromen verlaten de EU ook weer. Volgens de Europese Commissie verliest de EU jaarlijks tot 1 biljoen euro door belastingfraude en -ontwijking. Dit vormt niet alleen een ernstige bedreiging voor de Europese financiële stabiliteit en integriteit, maar ook loopt de Europese schatkist inkomsten mis, wat resulteert in minder effectief beleid en in afname van het vertrouwen van burgers in de EU-instituties.

Vanwege haar positie als één van de belangrijke financiële centra wereldwijd heeft Nederland een bijzondere verantwoordelijkheid op het gebied van witwasbestrijding en het tegengaan van daaraan gerelateerde misdrijven, zoals corruptie, belastingontduiking en fraude. Jaarlijks vloeien hoge bedragen door de Nederlandse bancaire sector. Dit heeft onder andere te maken met de 12.000 in Nederland gevestigde bijzondere financiële instellingen (de zogenaamde brievenbusfirma’s). Dit zijn Nederlandse vennootschappen zonder noemenswaardige economische activiteiten in Nederland. Ze hebben vaak geen personeel of kantoor en worden bestuurd door trustkantoren. De geldstromen van en naar deze vennootschappen, die grotendeels via Nederlandse banken vloeien, komen jaarlijks neer op ongeveer 4.000 miljard euro. Ook als maar een klein deel van deze geldstromen verdacht is, gaat het in absolute zin om grote bedragen.

Anti-witwas onderzoek naar potentiële cliënten, derden en transacties wordt in de regel risico-gebaseerd gedaan: hoe groter het risico, hoe strenger de controle. Wanneer onvoldoende kritisch of diepgravend onderzoek verricht wordt, kan een transactie ten onrechte als laag of normaal risico worden bestempeld, terwijl in werkelijkheid diverse indicaties voor een hoog risico bestaan.

Zo is er ook een aanzienlijk risico dat Nederlandse brievenbusfirma’s corruptie faciliteren. In een evaluatierapport van 2012 over Nederland, uitte de OESO haar zorgen over de gebrekkige aanpak door Nederland van brievenbusfirma’s: “The issue of jurisdiction over mailbox companies is of particular concern in the Netherlands given the number of such companies involved in foreign bribery allegations. Out of 22 cases of alleged foreign bribery reported in the media, 12 concern mailbox companies, but only 2 are the subject of ongoing investigations”. Hoewel de OESO in het follow-up rapport van 2015 waardering uitsprak voor de ambitie van Nederland deze tekortkoming aan te pakken, werd tevens geconstateerd dat er nog niet veel veranderd was.

Ook voor trustkantoren geldt dat zij moeten weten wie de UBO is van de brievenbusfirma’s die zij besturen. Daarvoor moeten zij de UBO’s achterhalen van de buitenlandse vennootschappen of andere juridisch structuren waar de brievenbusfirma geld voor doorsluist. Hierdoor kunnen trustkantoren zich een beter beeld vormen over de herkomst of bestemming van deze geldstromen; informatie die nodig is om hun taak als poortwachter te kunnen vervullen.

Het (toekomstige) UBO-register

Het is belangrijk te benoemen dat niet één maatregel, één instelling of één land corruptie of witwassen kan oplossen. Het betreft immers een complex, grensoverschrijdend en omvangrijk probleem, dat alleen door goede regelgeving, goede samenwerking en stevige handhaving bestreden kan worden.

Eén van de maatregelen die kan helpen bij de aanpak van corruptie en witwassen is het (toekomstige) UBO-register. De Concept Memorie van Toelichting (hierna: MvT) bij het conceptwetsvoorstel van 30 maart 2017 waarin dat wordt geregeld, beschrijft helder het doel van het UBO-register:

“Het register is bedoeld om een waardevolle bijdrage te leveren aan het bereiken van meer transparantie over UBO’s van ondernemingen en rechtspersonen in het licht van de bescherming van de integriteit van het financieel stelsel voor het witwassen van geld of terrorismefinanciering, alsook daarmee verband houdende basisdelicten, zoals corruptie, fiscale misdrijven en fraude. […] Transparantie draagt bij aan het voorkomen dat personen zich kunnen verschuilen achter vennootschappen en ondernemingen en zo wederrechtelijk verkregen vermogen kunnen verhullen of gelden bestemd voor het financieren van terrorisme kunnen door sluizen en buiten het zicht van onder meer de autoriteiten te kunnen houden.”

Deze passage verwoordt goed dat het register geen doel op zich is, maar een middel om onder andere witwassen, corruptie en terrorismefinanciering te bestrijden. Een accuraat en volledig UBO-register is een essentieel onderdeel van een robuust en effectief anti-witwas beleid, onder meer omdat het een aanknopingspunt biedt voor onderzoek naar ingewikkelde structuren en de herkomst en bestemming van geldstromen.

De conclusie van het onderzoek van TI-NL en TI-EU is dat Nederland nog achter ligt op het gebied van implementatie van maatregelen die witwassen, corruptie en terrorismefinanciering voorkomen. Hoewel toekomstige wetgeving een deel van de gebreken zal wegnemen, zullen ook straks enkele risico’s niet door de wetgever afgedekt zijn. Zo wordt onvoldoende onderkend dat buitenlandse trusts op Nederlands grondgebied actief zijn en overweegt Nederland ten onrechte geen register van de UBO’s van deze trusts in te stellen, laat de toegankelijkheid van het openbare UBO-register te wensen over en bestaan onvoldoende waarborgen dat de informatie in het UBO-register inderdaad toereikend, accuraat en actueel zal zijn. Bij de beantwoording van de schriftelijke Kamervragen over de aanbevelingen van TI-NL wordt op deze punten helaas niet inhoudelijk gereageerd, maar vooral verwezen naar het BNC-fiche of de lopende onderhandelingen in Brussel. Voor een volledig overzicht van de visie van TI-NL op het (toekomstige) UBO-register verwijzen wij graag naar de reactie van TI-NL op de internetconsultatie.